Ce qui est bon pour l’AVS ne l’est pas pour Ermotti & Cie de l’UBS. Raison pour laquelle les patrons et l’UBS font campagne contre « Prévoyance vieillesse 2020 »

La réforme « Prévoyance vieillesse 2020 » garantira les rentes de vieillesse via des cotisations supplémentaires. Et à travers l’augmentation des rentes AVS, elle renforcera cette dernière dont le financement suit le principe de la répartition. Dans un contexte de taux d’intérêt bas, c’est économiquement judicieux. Mais pourquoi alors les patrons, l’UBS et l’USAM s’emportent-ils à ce point contre cette réforme ?

Ce n’est certainement pas à cause du relèvement de l’âge de la retraite des femmes. Les employeurs et l’UBS veulent en effet que cet âge soit encore plus relevé. Il ne s’agit pas non plus de celles et ceux qui « ne sont pas encore nés ». S’ils étaient vraiment déterminants, l’USS devrait bel et bien fermer des secteurs d’affaires qui favorisent les dommages à l’environnement et mettent à mal les perspectives des bas et moyens revenus.

Ce dont il s’agit, c’est, bien sûr, d’argent. Pour les hauts revenus ainsi que les banques et les assurances, l’AVS n’est pas, disons-le avec élégance, optimale. C’est pourquoi les employeurs et l’UBS combattent toute hausse des rentes AVS. Et c’est aussi pourquoi ils veulent relever l’âge de la retraite.

L’UBS ne gagne pratiquement rien avec l’AVS. Mais si les gens économisent individuellement sur des comptes de prévoyance vieillesse en vue de leur retraite, c’est pour elle de la monnaie sonnante et trébuchante. Aujourd’hui, les banques et les assurances gèrent environ 100 milliards de francs de fonds de prévoyance dans le cadre du 3e pilier (3a). Même avec une marge d’intérêts très prudemment estimée à plus de 1 % environ, les banques et les assurances encaisseraient plus de 1 milliard de francs par an. S’y ajoutent des émoluments pour les placements de fonds, qui peuvent représenter plusieurs pourcents.

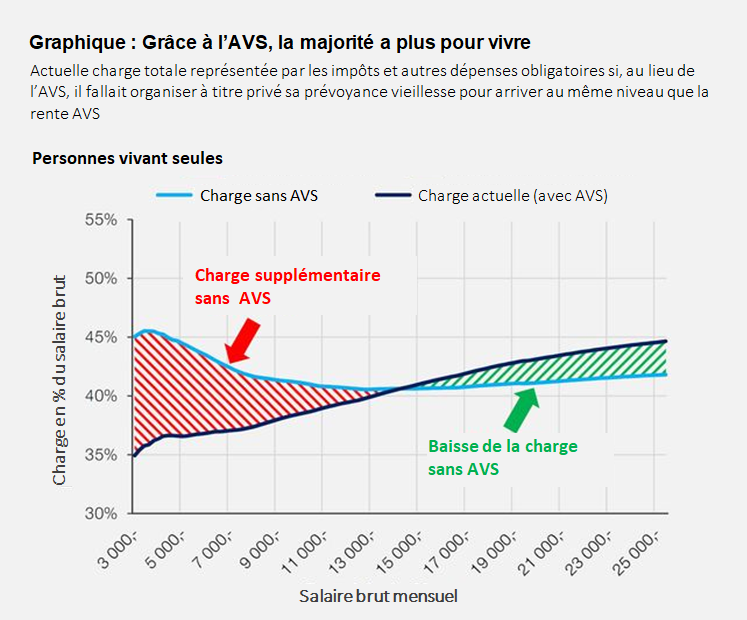

L’AVS est une bénédiction pour les bas et moyens revenus. Pour les gros salaires, elle ne l’est de toute évidence pas, heureusement. Les bonus les plus élevés, soit des millions de francs, sont en effet aussi soumis aux cotisations AVS, alors que les rentes de cette dernière sont plafonnées (2 350 fr./mois pour les personnes vivant seules, 3 525 fr./mois pour les couples).

L’USS a estimé les effets redistributifs. Les calculs montrent que la situation financière de la personne qui gagne 14 000 francs ou plus par mois serait meilleure si elle avait une prévoyance vieillesse individuelle ; et cela, aussi avec un compte de prévoyance onéreux du pilier 3a. Celle des salarié(e)s ordinaires est par contre bien meilleure avec l’AVS. Une personne professionnellement active dont le salaire mensuel se monte à environ 6 000 francs, c’est-à-dire qui touche un salaire moyen, ne pourrait guère, financer ses dépenses sans l’AVS, une fois à la retraite. Elle devrait mettre de côté plus de 5 % de son salaire de plus qu’aujourd’hui pour sa prévoyance vieillesse afin d’arriver au même niveau de rente qu’avec l’AVS. De plus, l’employeur ne contribue en rien à la prévoyance vieillesse individuelle.

Pour les salarié(e)s ordinaires, il n’existe rien de mieux que l’AVS. C’est pourquoi ils devraient dire OUI en septembre à « Prévoyance vieillesse 2020 ». Les patrons et l’UBS combattront cette dernière, avec des faciès torturés à cause de toutes celles et tous ceux qui ne sont pas encore nés. Et aussi avec beaucoup d’argent pour financer des annonces, des affiches et des manifestations. Pour eux, il s’agit en effet d’investir pour leurs futurs profits.

Daniel Lampart, économiste en chef de l’USS